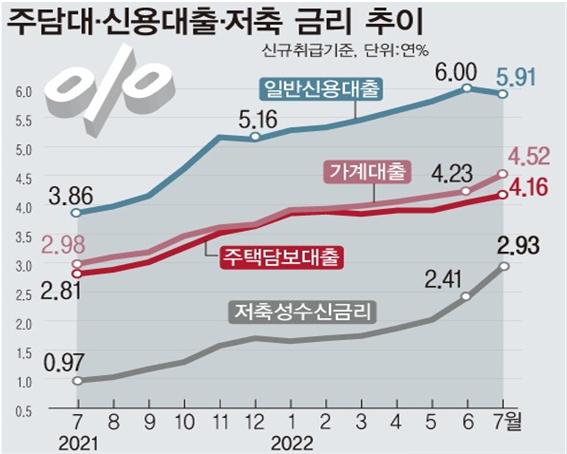

신용대출 5.91%… 0.09%p 하락

주담대 4.16%…9년6개월래 최고

가계·기업 전체 대출금리 4% 돌파

기준금리 인상 등으로 장·단기 지표금리가 상승하면서 지난달 은행권 전체 가계대출 금리가 9년 4개월 만에 가장 높은 수준으로 뛰었다. 반면 씨티은행 대환대출 영향으로 신용대출 금리는 소폭 하락 전환했고, 주택담보대출 금리는 9년 6개월래 최고 수준을 기록했다.

한국은행이 30일 발표한 ‘2022년 7월중 금융기관 가중평균금리’에 따르면 7월 예금은행의 전체 가계 대출금리(신규취급액 기준)는 전월(4.23%)대비 0.29%포인트 오른 연 4.52%를 기록했다. 2013년 3월(4.55%) 이후 9년 4개월 만에 가장 높은 수준이다. 증가폭도 전월(0.09%포인트) 보다 소폭 확대됐다. 가계 대출금리는 지난해 6월부터 14개월 연속 증가세를 지속하고 있다.

이 가운데 주택담보대출 금리는 4.16%로 전월(4.04%)보다 0.12%포인트 올랐다. 2013년 1월(4.17%) 이후 9년 6개월 만에 가장 높은 수준이다. 주담대 변동금리 대출의 기준이 되는 코픽스 등 지표금리가 0.52%포인트 오른 영향이다.

반면 일반신용대출 금리는 전월 6.0%에서 5.91%로 0.09%포인트 하락했다. 지난해 12월(-0.04%포인트) 이후 7개월 만에 하락 전환한 것이다. 은행채 금리 등 장단기 지표금리 상승에도 불구하고 신용대출 금리가 하락 전환한 것은 일부 은행에서 씨티은행 대환대출을 취급하면서 금리 우대를 적용한 영향이다.

지난달 신규취급액 기준 코픽스는 전월(2.38%)대비 0.52%포인트 상승한 2.90%를 기록했다. CD(91일물)는 2.41%로 전월 대비 0.42%포인트 올랐다. 은행채 5년물은 3.68%로 전월(3.93%) 보다 0.22%포인트 내렸다.

한은 경제통계국 박창현 금융통계 팀장은 “신용대출 금리가 하락한 것은 일부 은행에서 씨티은행 대환대출을 취급 하면서 우대금리를 적용했기 때문”이라며 “신용대출 금리 하락, 주담대 대출 소폭 상승에도 불구하고 전체 가계대출 금리가 상승한 것은 금리 수준이 상대적으로 높은 일반신용 비중이 확대된 영향”이라고 말했다.

가계와 기업 대출금리 모두 오르면서 가계와 기업을 합한 전체 대출 평균금리는 전월(3.90%)대비 0.31%포인트 상승한 4.21%로 나타났다. 전체 대출 평균금리가 4%를 넘어선 것은 2014년 10월(4.0%) 이후 7년 9개월 만이다. 또 2014년 7월(4.39%) 이후 8년 만에 가장 높은 수준이다.

저축성수신 금리는 2.93%로 전월보다 0.52%포인트 상승했다. 2013년 2월(2.94%) 이후 9년 5개월 만에 가장 높은 수준이다. 상승폭도 1998년 1월(3.89%포인트) 이후 최대폭이다. 기준금리 상승과, 예대금리차 공시로 은행들이 예금금리를 올린 영향이다. 순수저축성예금 금리는 2.82%로 전월대비 0.50%포인트 올랐다. 2013년 3월(2.86%) 이후 가장 높다.

정기예금 금리도 2.83%를 기록해 0.51%포인트 상승한 것으로 나타냈다. 정기적금 금리는 전월보다 0.03%포인트 하락한 2.29%로 나타났다. 시장형금융상품 금리는 0.52%포인트 오른 3.28%를 기록했다.

은행들의 신규취급액 기준 예대금리차는 1.28%포인트로 전월(1.49%)보다 0.21%포인트 축소됐다. 은행들의 수익성과 연관된 잔액기준 예대금리차도 2.38%포인트로 전월보다 0.02%포인트 축소됐다. 상승세를 이어오던 잔액기준 예대금리차는 2021년 7월(0.01%포인트) 이후 1년 만에 축소 전환 됐다.

기준금리 인상 가속화에도 변동금리 비중이 다시 늘었다. 가계대출 중 신규취급액 기준 변동금리 대출 비중은 전월(81.6%)보다 0.6%포인트 늘어난 82.2%로 나타났다. 반면 잔액기준으로는 전월(78.1%)보다 0.4%포인트 늘어난 78.4%로 집계됐다. 2014년 3월(78.6%) 이후 8년 4개월 만에 가장 높다.

5% 이상 고금리 대출 비중도 전달 11.8%에서 16.3%로 큰 폭 늘었다. 2013년 4월(17.4%) 이후 9년 3개월 만에 가장 높은 수준이다.

<© I T N 무단전재 및 재배포 금지>